м •л¶Җк°Җ 6мӣ” 27мқј л°ңн‘ңн•ң вҖҳк°Җкі„л¶Җмұ„ кҙҖлҰ¬ к°•нҷ” л°©м•ҲвҖҷ, мқјлӘ… 6.27 лҢҖмұ…мқҖ м „лЎҖ м—ҶлҠ” мҲҳмӨҖмқҳ лҢҖм¶ң к·ңм ңлҘј лӢҙкі мһҲмҠөлӢҲлӢӨ. л¬ёмһ¬мқё м •л¶Җ мӢңм Ҳ лӢЁкі„м ҒмңјлЎң 진н–үлҗҳлҚҳ к·ңм ңлҘј н•ң лІҲм—җ мў…н•©н•ҳм—¬ мӢңн–үн•ҳл©ҙм„ң, л¶ҖлҸҷмӮ° мӢңмһҘ м „мІҙм—җ к°•л Ҙн•ң 충격мқ„ мЈјкі мһҲмҠөлӢҲлӢӨ.

мҲҳлҸ„к¶Ң мЈјлӢҙлҢҖ, мөңлҢҖ 6м–ө мӣҗк№Ңм§Җ

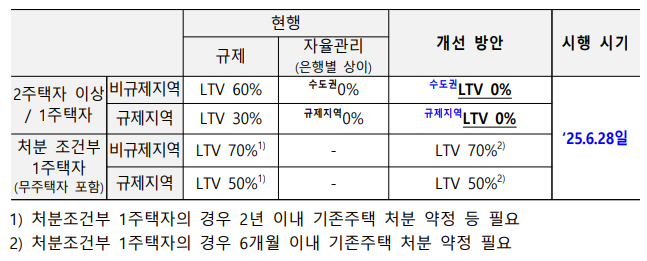

мқҙлІҲ лҢҖмұ…мқҳ н•өмӢ¬мқҖ мҲҳлҸ„к¶Ңм—җм„ң мЈјнғқлӢҙліҙлҢҖм¶ңмқ„ мөңлҢҖ 6м–ө мӣҗк№Ңм§Җл§Ң л°ӣмқ„ мҲҳ мһҲлҸ„лЎқ н•ң кІғмһ…лӢҲлӢӨ. лҢҖм¶ңмһҗмқҳ мҶҢл“қмқҙлӮҳ DSR м—¬мң м—¬л¶ҖмҷҖ л¬ҙкҙҖн•ҳкІҢ л¬ҙмЎ°кұҙ мөңлҢҖ 6м–ө мӣҗмңјлЎң м ңн•ңлҗ©лӢҲлӢӨ.

мӨ‘лҸ„кёҲ лҢҖм¶ңмқҖ мҳҲмҷём§Җл§Ң, мһ”кёҲ лҢҖм¶ңл¶Җн„°лҠ” лҸҷмқјн•ҳкІҢ м Ғмҡ©лҸј к°ӯнҲ¬мһҗлҘј нҶөн•ң мһҗкёҲ мЎ°лӢ¬ л°©мӢқмқҙ мӮ¬мӢӨмғҒ м°ЁлӢЁлҗ©лӢҲлӢӨ.

мң мЈјнғқмһҗлҠ” мҲҳлҸ„к¶Ңм—җм„ң лҢҖм¶ң кёҲм§Җ

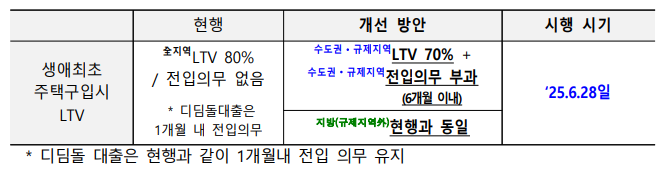

мҲҳлҸ„к¶Ң м „м—ӯм—җм„ң лӢӨмЈјнғқмһҗлҠ” мЈјлӢҙлҢҖлҘј л°ӣмқ„ мҲҳ м—ҶмҠөлӢҲлӢӨ. LTVк°Җ 0%лЎң лӮ®м•„м§Җл©°, кё°мЎҙ мЈјнғқмқ„ мІҳ분н•ҳкі мғҲ 집мқ„ кө¬л§Өн• кІҪмҡ°м—җлҸ„ 6к°ңмӣ” лӮҙ мІҳ분 мЎ°кұҙмқҙ л¶ҷмҠөлӢҲлӢӨ. мқҙм „мқҳ 2л…„ліҙлӢӨ нӣЁм”¬ к°•нҷ”лҗң кё°мӨҖмһ…лӢҲлӢӨ.

мӢӨкұ°мЈј мқҳл¬ҙ л¶Җнҷң

мҲҳлҸ„к¶Ңкіј к·ңм ңм§Җм—ӯм—җм„ң мЈјлӢҙлҢҖлҘј л°ӣмңјл Өл©ҙ **6к°ңмӣ” лӮҙ мӢӨкұ°мЈј(м „мһ…)**н•ҙм•ј н•©лӢҲлӢӨ. мғқм• мөңмҙҲ кө¬мһ…мһҗлҸ„ мҳҲмҷёк°Җ м•„лӢҲл©°, LTV нҳңнғқлҸ„ мөңлҢҖ 70%лЎң 축мҶҢлҗ©лӢҲлӢӨ. к°ӯнҲ¬мһҗлҘј мӣҗмІң м°ЁлӢЁн•ҳкІ лӢӨлҠ” к°•н•ң л©”мӢңм§Җмһ…лӢҲлӢӨ.

мЈјлӢҙлҢҖ л§Ңкё° 30л…„ м ңн•ң

кё°мЎҙмқҳ 40л…„ л§Ңкё° лҢҖм¶ңмқ„ нҶөн•ң мӣ” мғҒнҷҳм•Ў мЎ°м Ҳ л°©мӢқлҸ„ л§үнҳ”мҠөлӢҲлӢӨ. мқҙм ң мҲҳлҸ„к¶Ңкіј к·ңм ңм§Җм—ӯм—җм„ңлҠ” мөңлҢҖ 30л…„к№Ңм§Җл§Ң лҢҖм¶ңмқҙ к°ҖлҠҘн•©лӢҲлӢӨ. нҠ№нһҲ м ҖмҶҢл“қмһҗмҷҖ м ҠмқҖ мёөм—җкІҢлҠ” лҢҖм¶ң н•ңлҸ„ 축мҶҢлЎң мқҙм–ҙм§Ҳ мҲҳ мһҲмҠөлӢҲлӢӨ.

мЎ°кұҙл¶Җ м „м„ёлҢҖм¶ң кёҲм§Җ

분양 м•„нҢҢнҠё л“ұ мҶҢмң к¶Ң мқҙм „ м „ мғҒнғңм—җм„ңмқҳ м „м„ёлҢҖм¶ңмқҙ кёҲм§Җлҗ©лӢҲлӢӨ. к°ӯнҲ¬мһҗмқҳ н•өмӢ¬ м „лһөмқҙм—ҲлҚҳ м „м„ёлҢҖм¶ңлЎң мһ”кёҲ л§Ҳл Ён•ҳкё°к°Җ л§үнһҲл©ҙм„ң, мҲҳ분양мһҗ мҠӨмҠӨлЎң мһҗкёҲмқ„ лӘЁл‘җ л§Ҳл Ён•ҙм•ј н•©лӢҲлӢӨ.

мғқнҷңм•Ҳм •мһҗкёҲ лӘ©м Ғ лҢҖм¶ң, мөңлҢҖ 1м–ө мӣҗ

мҲҳлҸ„к¶Ң лӮҙм—җм„ң мғқнҷң비 л“ұмқ„ мң„н•ҙ мЈјнғқмқ„ лӢҙліҙлЎң лҢҖм¶ңл°ӣмқ„ кІҪмҡ°, н•ңлҸ„к°Җ 1м–ө мӣҗмңјлЎң м ңн•ңлҗ©лӢҲлӢӨ. лӢӨмЈјнғқмһҗлҠ” м—¬м „нһҲ л¶Ҳк°ҖлҠҘн•ҳкі , 1мЈјнғқмһҗлҸ„ м ңн•ңмқ„ л°ӣмҠөлӢҲлӢӨ.

мӢ мҡ©лҢҖм¶ң н•ңлҸ„, м—°мҶҢл“қ 1л°°лЎң 축мҶҢ

6мӣ” 28мқјл¶Җн„°лҠ” мӢ мҡ©лҢҖм¶ңлҸ„ м—°мҶҢл“қ мқҙлӮҙк№Ңм§Җл§Ң к°ҖлҠҘн•ҙмЎҢмҠөлӢҲлӢӨ. кё°мЎҙмқҳ 1.5~2л°°ліҙлӢӨ нҒ° нҸӯмңјлЎң мӨ„м—Ҳкі , л§Ҳмқҙл„ҲмҠӨнҶөмһҘ м—ӯмӢң нҸ¬н•Ёлҗ©лӢҲлӢӨ. кІ°көӯ лӮҙ лҸҲ м—Ҷмқҙ 집мқ„ мӮ¬лҠ” кө¬мЎ°лҠ” мӮ¬мӢӨмғҒ мў…лЈҢлҗң м…Ҳмһ…лӢҲлӢӨ.

л””л”ӨлҸҢВ·лІ„нҢҖлӘ© лҢҖм¶ңлҸ„ 축мҶҢ

мӢ мғқм•„ нҠ№лЎҖ л””л”ӨлҸҢ лҢҖм¶ңмқҖ 5м–ө вҶ’ 4м–ө, мқјл°ҳ л””л”ӨлҸҢВ·лІ„нҢҖлӘ© лҢҖм¶ңлҸ„ мҲҳмІңл§Ң мӣҗм”© н•ңлҸ„ 축мҶҢлҗҳм—ҲмҠөлӢҲлӢӨ. м •мұ…лҢҖм¶ң лӮЁмҡ©м—җ лҢҖн•ң кІҪкі мҷҖ лҸҷмӢңм—җ мӢӨмҲҳмҡ”мһҗм—җкІҢлҸ„ л¶ҖлӢҙмқҙ к°ҖлҠ” ліҖнҷ”мһ…лӢҲлӢӨ.

м „м„ёліҙмҰқ 비мңЁ 80%лЎң 축мҶҢ

м „м„ёлҢҖм¶ң ліҙмҰқ비мңЁмқҙ 90% вҶ’ 80%лЎң мӨ„л©ҙм„ң, мқҖн–ү лҰ¬мҠӨнҒ¬ мҰқк°Җ вҶ’ лҢҖм¶ң н•ңлҸ„ 축мҶҢ вҶ’ м„ёмһ…мһҗ л¶ҖлӢҙ мҰқк°ҖлЎң мқҙм–ҙм§Ҳ к°ҖлҠҘм„ұмқҙ нҒҪлӢҲлӢӨ. м „м„ёкёҲ л ҲлІ„лҰ¬м§ҖлҘј мқҙмҡ©н•ң нҲ¬мһҗ л°©мӢқмқҙ м°ЁлӢЁлҗң кІғмһ…лӢҲлӢӨ.

м„ңмҡё м•„нҢҢнҠёк°’, 8мЈј л§Ңм—җ м§„м •м„ё

6.27 лҢҖмұ… м§Ғнӣ„, м„ңмҡё м•„нҢҢнҠёк°’ мғҒмҠ№м„ёк°Җ 8мЈј л§Ңм—җ л‘”нҷ”лҗҗмҠөлӢҲлӢӨ. нҠ№нһҲ к°•лӮЁ 3кө¬мҷҖ л§Ҳмҡ©м„ұ м§Җм—ӯм—җм„ңлҸ„ мғҒмҠ№нҸӯмқҙ 축мҶҢлҗҳл©°, к·ңм ңмқҳ мҰүк°Ғм Ғмқё нҡЁкіјк°Җ лӮҳнғҖлӮң мғҒнҷ©мһ…лӢҲлӢӨ.

м •лҰ¬н•ҳл©°

6.27 лҢҖмұ…мқҖ лӢЁмҲңн•ң к·ңм ң мқҙмғҒмқҳ мқҳлҜёлҘј к°Җ집лӢҲлӢӨ. м „л°©мң„м Ғмқҙкі мў…н•©м Ғмқё лҢҖм¶ң м ңн•ңмқ„ нҶөн•ҙ, мӢӨмҲҳмҡ”мһҗк№Ңм§Җ нҸ¬н•Ён•ң лӘЁл“ мЈјнғқ кө¬л§Өмһҗмқҳ м „лһөмқҙ мһ¬мЎ°м •лҗ мҲҳл°–м—җ м—ҶлҠ” нҳ„мӢӨмқ„ ліҙм—¬мЈјкі мһҲмҠөлӢҲлӢӨ. мқҙ ліҖнҷ”лҠ” н–Ҙнӣ„ л¶ҖлҸҷмӮ° мӢңмһҘ м „л°ҳм—җ нҒ° мҳҒн–Ҙмқ„ лҜём№ кІғмңјлЎң ліҙмһ…лӢҲлӢӨ.